De wereldwijde honger naar geavanceerde chips en ongekende rekenkracht zet een doorgaans saaie sector in de schijnwerpers: Amerikaanse nutsbedrijven. De aandelen van bedrijven die de elektriciteit leveren voor datacenters zijn plots geliefd bij beleggers. Enkele nutsbedrijven deden het zelfs beter dan AI-paradepaardje Nvidia. Zijn deze aandelen nog koopwaardig?

1: Waarom zijn Amerikaanse nutsbedrijven terug op de radar van beleggers?

De vraag naar elektriciteit gaat exploderen. Van auto’s en bussen tot fornuizen en tractoren: steeds meer producten zijn voorzien van een stekker in plaats van een vuldop voor fossiele brandstoffen.

Kunstmatige intelligentie (AI) geeft de elektriciteitsvraag nog eens een extra impuls. Zo vergt het antwoord op een vraag aan ChatGPT tien keer meer stroom dan een zoekopdracht via Google.

Vooral datacenters, waarin alle rekenwerk voor AI wordt verricht, hebben de komende jaren steeds meer stroom nodig. In 2030 kunnen datacenters tot wel 15 procent van het totale elektriciteitsverbruik in de VS opeisen, zo becijferde Deloitte. Momenteel ligt dat percentage volgens het consultancybureau tussen de 6 en 8 procent.

Veel nutsbedrijven kunnen op dit moment de elektriciteitsvraag al niet bijbenen. In de Amerikaanse staat Virginia - die wordt gezien als de ‘datacenterhoofdstad van de wereld’ – is er inmiddels een wachtlijst van zeven jaar voor nieuwe datacenters die stroom willen.

In vergelijking met de vele tientallen miljarden die bedrijven spenderen om een datacenter te bouwen en te laten draaien, valt de rekening voor elektriciteit laag uit. En toch heb je zonder elektriciteit niets aan al die peperdure apparatuur.

Dat zorgt voor fantasie in de koersen van ondernemingen die stroom leveren aan datacenters. De koers van bedrijven als Vistra (291 procent rendement), Talen (235 procent) en Constellation Energy (108 procent) ging vorig jaar door het dak. Vistra en Talen presteerden zelfs beter dan chipontwerper Nvidia (190 procent rendement). De MSCI USA Utilities index – een mandje met de grootste Amerikaanse nutsbedrijven – steeg vorig jaar met 24 procent.

2: Vooral de interesse in kernenergie lijkt terug van weggeweest. Hoe kan dat?

Het sentiment rond kernenergie lijkt te zijn gedraaid. Om een datacenter te laten functioneren, is een betrouwbare en stabiele aanvoer van elektriciteit noodzakelijk. De grote technologiebedrijven vinden zon- en windenergie hiervoor te grillig. “Kernenergie heeft veel voordelen”, aldus Michael Terrell, directeur energie en klimaat van Google. “Het is een elektriciteitsbron zonder uitstoot. En het is een bron die altijd kan leveren.”

Ook de politiek in de VS richt zich steeds meer op kernenergie. De aanstaande vicepresident J.D. Vance is in ieder geval geen fan van windenergie. Hij noemde windturbines “afschuwelijk” en “dystopisch”. Windenergie is volgens de running mate van Donald Trump “de grootste oplichting die er bestaat”. Als er al wat moet worden gedaan om de CO₂-uitstoot omlaag te brengen, dan moet dat met kernenergie, zo is de boodschap van Vance.

Vóór de start van het tweede Trump-tijdperk zet de Amerikaanse overheid al in op kernenergie. Begin dit jaar sloot de U.S. General Services Administration (GSA) een contract met Constellation Energy voor de levering van kernenergie aan verschillende overheidsinstellingen. De deal heeft een looptijd van 10 jaar en levert Constellation bij elkaar 840 miljoen dollar op.

De technologiereuzen investeren zelf ook fors in nucleaire energie. Zo kocht Amazon voor 650 miljoen dollar een datacenter van Talen Energy dat draait op kernenergie. Daarnaast sloot Amazon een overeenkomst met Dominion Energy – het nutsbedrijf van de staat Virginia – voor de bouw van een kleine reactor (Small Modular Reactor, SMR). Het gaat hier om een transactie van een half miljard dollar.

Concurrenten Microsoft en Google zitten ondertussen niet stil. Google gaat eveneens kleine reactoren bouwen. En op verzoek van Microsoft gaat Constellation Energy de kernreactor Three Mile Island herstarten. Saillant detail is dat in 1979 bij Three Mile Island (Harrisburg, Pennsylvania) een ongeluk in één van de reactoren plaatsvond. Er vielen geen dodelijke slachtoffers, maar door dit incident is kernenergie in de VS lange tijd uit de gratie geweest.

3: Dit speelt zich af in de VS. Wat gebeurt er in Europa?

Net als in de VS zal in Europa de vraag naar elektriciteit flink stijgen door de bouw van datacenters. En ook hier zijn de Amerikaanse technologiebedrijven de grote aanjager van de Europese vraag naar datacenters. Zo kondigde Amazon aan 15,7 miljard euro te investeren in de bouw van datacenters in de Spaanse regio Aragón. Microsoft gaat ruim 3 miljard euro spenderen aan projecten in Zweden en Alphabet trekt een miljard euro uit voor een datacenter in Finland.

Deze concerns zijn vooral op zoek naar gebieden met een stabiele energievoorziening. “Ik denk niet dat datacenters worden gebouwd op plekken waar onzekerheid heerst over het aanbod van elektriciteit”, aldus Peter Kollmann, financieel directeur bij het Oostenrijkse nutsbedrijf Verbund AG.

Zodoende is Noord-Europa gewild door de grote voorraad kern- en waterkrachtenergie. Ook Spanje is populair omdat er veel zonne-uren zijn en vanwege de relatief lage energieprijzen. De Noord-Europese landen hebben daarbij nog het voordeel dat de lage temperaturen het makkelijker maken om de datacenters gekoeld te houden.

Europese achterblijvers

Op de beurs profiteren de Europese nutsbedrijven nog niet van de extra vraag naar elektriciteit. De MSCI Europe Utilities sloot vorig jaar vrijwel onveranderd. De prestaties van de bedrijven die onderdeel uitmaken van deze index lopen overigens sterk uiteen.

Het Spaanse Iberdrola (17 procent rendement) en het Finse Fortum (14 procent) deden het bijvoorbeeld prima. Analist Peter Crampton van Barclays noemt Fortum “het enige grote Europese nutsbedrijf dat heeft geprofiteerd van de datacenter-opwaardering”. Fortum levert elektriciteit met voornamelijk waterkracht en kernenergie in Zweden en Finland.

Maar de herwaardering waar de Barclays-analist van spreekt verbleekt bij de re-rating die de grootste Amerikaanse stijger, het nutsbedrijf Vistra, heeft doorgemaakt. De verhouding tussen de koers van Fortum en verwachte winst per aandeel stond begin 2024 rond de 10. In Amerika stond Vistra op ongeveer dezelfde koers-winstverhouding (zie grafiek).

Het Amerikaanse bedrijf nam vervolgens begin 2024 Energy Habor – producent van nucleaire energie – over voor meer dan 5 miljard euro. Het lijkt wel of het hoofd van veel beleggers daarna op hol is geslagen: door alle fantasie rond kernenergie is de k/w-verhouding inmiddels opgelopen tot 24. Bij Fortum staat dat getal momenteel op 12.

Meer fantasie in Amerika: De koers-winstverhouding van Vistra is sterk opgelopen

Bron: Bloomberg. Koers-winstverhouding op basis van verwachte winst voor komende twaalf maanden.

Grote investeringen in het elektriciteitsnet

Dat Europese nutsbedrijven vorig jaar geen rendement opleverden, hangt samen met een ander punt van zorg.

In vergelijking met andere continenten is het Europese elektriciteitsnet sterk verouderd. Het Amerikaanse databedrijf S&P Global spreekt van een aanstaande “Grid Capex Supercycle” in Europa. Er is een enorme investeringsronde nodig om de stroomnetten op orde te brengen. Zo gaat netbeheerder Tennet – die in Duitsland en Nederland actief is - tussen 2024 en 2026 zo’n 10 miljard euro per jaar investeren. In Frankrijk trekt RTE tot 2040 circa 100 miljard euro uit om het net op te waarderen.

In een rapport becijferde Goldman Sachs dat bij elkaar circa 1000 miljard euro moet worden geïnvesteerd in het moderniseren van het Europese stroomnet om AI te ondersteunen.

4: Hoe kunnen beleggers voorsorteren op deze ontwikkelingen?

Dat de vraag naar elektriciteit de komende jaren flink zal stijgen, daarover zijn de meeste analisten het wel eens. Toch kan dat scenario altijd anders uitpakken. Zo steeg de elektriciteitsbehoefte de laatste decennia maar mondjesmaat, terwijl er meer elektrische apparaten werden gebruikt. Dit heeft er alles mee te maken dat veel apparaten energiezuiniger zijn geworden. Ook nu is bijvoorbeeld Nvidia bezig met het ontwerpen van steeds efficiëntere chips. Het bedrijf claimt dat de laatste generatie chips (de Blackwell) tot wel 25 keer zuiniger is dan een eerdere versie (de Hopper).

Daarnaast blijft gelden dat veel vraag en hoge groei nog niet automatisch leiden tot een hoog rendement voor aandeelhouders. Zeker in Europa moet flink geïnvesteerd worden in de netwerken en in extra opwekkingskracht. Dergelijke investeringen kunnen alleen (heel goed) renderen als nutsbedrijven enige vrijheid krijgen bij het bepalen van de tarieven. In het streng gereguleerde Europa lijkt die vrijheid er minder dan in de VS.

In de kern legt de toezichthouder een plafond op de hoogte van het rendement op het eigen vermogen (ROE) dat een nutsbedrijf mag realiseren. Dat percentage kan per land of per Amerikaanse staat verschillen. Voor het idee: in Texas ligt de maximale ROE momenteel rond de 10 procent. De Duitse toezichthouder gaat niet verder dan 6 procent. De komende jaren moet duidelijk worden of dergelijke rendementen voldoende zijn om het benodigde kapitaal aan te trekken voor grote investeringen. Vermoedelijk gaat dit makkelijker in de VS dan in Europa.

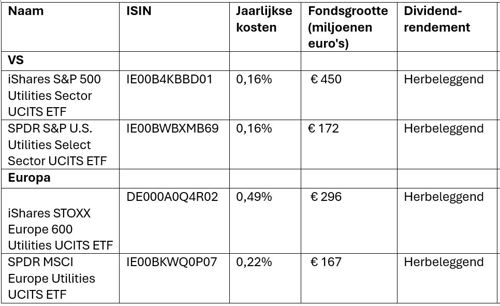

| Etf-beleggen in nutsbedrijven |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |